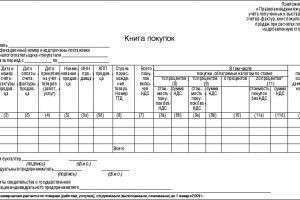

Книга покупок необходима тем покупателям, которые регистрируют счета-фактуры, полученные от продавцов. Указанные записи определяют суммы НДС, которые подлежат вычету (возмещению). Таким образом, в книге бывают зарегистрированы те документы, которые подтверждают оплату налога на добавленную стоимость после приобретения или товаров, или оказанных услуг, или же выполненных работ. Суммы НДС, необходимые для выплаты, определяются Налоговым Кодексом.

Существуют определенные правила ведения книги покупок.

Так, все полученные счета-фактуры, необходимые для налоговых вычетов по НДС, в обязательном порядке должны быть зарегистрированы в книге покупок.

В случае частичной оплаты товаров, услуг, работ и тому подобного, счет-фактура регистрируется на указанную сумму. При этом следует вписать реквизиты указанного счета-фактуры и пометить отметкой "частичная оплата".

При частичной оплате возможна и регистрация счетов-фактур с одинаковыми реквизитами.

В случаях же получения аванса счета-фактуры регистрируются в книге покупок в счет суммы оплаты, которая получена. При этом необходимо указывать соответствующую сумму НДС.

Форма книги покупок и способы ее заполнения и ведения утверждены Постановлением Правительства РФ от 2 декабря 2000 года № 914.

Внешний вид книги покупок должен быть следующим: обязательный прошнурованный вид, пронумерованные и скрепленные печатью страницы.

Книгу покупок контролирует руководитель компании или ответственное за это назначенное лицо. Книга покупок должна храниться у покупателя в течение полных 5 лет с момента даты последней записи.

Что такое кейтеринг: его особенности и основные задачи

При проведении любой вечеринки или другого подобного мероприятия очень важно чтобы общее восприятие картинки было целостным. Именно для этого, чтобы любое торжественное мероприятие было красивым, грамотно продуманным и впечатляющим необходим кейтеринг. Что это такое? Зачем и кому нужно? Попробуем разобраться в этом посте.

От задумки до воплощения в жизнь: как реализовать свои идеи?

У каждого человека время от времени в голове появляются идеи. И многие из них хочется воплотить в жизнь, но не получается. Если все задумки бесследно разваливаются, настало время что-то менять в жизни. В этом посте будет рассказано, как реализовать свои идеи и что для этого нужно.

Целеполагание, как инструмент ведения бизнеса

Большинство предпринимателей зарабатывают деньги тем, что они любят делать. Такие люди всегда знают чего хотят и в каком векторе им двигаться дальше. Однако нередко под влиянием изменившейся ситуации у них может возникать ощущение тупика. В этом случае им помогает целеполагание, то есть правильная работа над собой и точное понимание своих намерений, планов и целей.

Елена Батурина: самая богатая женщина России

Уже который год подряд первую строчку в списке самых успешных и богатых женщин России занимает Елена Батурина. Ответственная, серьезная и целеустремленная — эта представительница прекрасного пола всем доказала, что вести бизнес женщина может ни чуть не хуже мужчин. В рамках этого материала будет рассказано о подробностях карьеры и жизни Елены Батуриной.

Реклама

Комментариев: 152

Бизнес

Где взять миллион рублей за один день, срочно и безвозмездно?

Каждому человеку не помешал бы в жизни 1 миллион рублей, но где его взять? Под развитие бизнеса такие деньги дает государство, в других случаях поможет личная смекалка и богатые друзья или родственники. Существует масса вариантов.

Комментариев: 128

История

")

Как найти по фамилии участника ВОВ в современных архивах

Список современных баз данных участников Великой Отечественной войны, а также подробная инструкция по поиску участников Великой отечественной войны 1941-1945 по фамилии в ахивах пропавших без вести ветеранов и на сайте министерства обороны.

Комментариев: 55

Еда и кулинария

Кляр для рыбы: пошаговые и простые рецепты

Ищите как сделать кляр для рыбы? Подборка из 25 простых пошаговых рецептов с фото для приготовления филе. Базовые варианты рыбки в кляре и рецепты с майонезом, молоком, на минералке , на пиве, с сыром и другие. Эти рецепты позволят сделать лезьон

Комментариев: 48

Свадьба

В каких странах разрешены однополые браки?

Люди с нетрадиционной сексуальной ориентацией все чаще заявляют о себе, как о равноправных гражданах, и хотят, чтобы их браки были официально признаны в каждой стране. На сегодня не так много стран решилось на это, но каждый год список пополняется.

Комментариев: 42

Интернет и компьютеры

Секреты клавиатуры: как писать символами, которых нет на клавиатуре

В этой статье вы узнаете, как, используя обычную клавиатуру, вставить в текст различные специальные символы: смайлики, стрелочки и т.д.

Комментариев: 38

Развлечения

, что они парят, вредно или нет?")

Что такое вайперы (вейперы), что они парят, вредно или нет?

Сегодня, на улицах мегаполисов можно встретить людей, что выдыхают клубы пара. У них в руках странные курительные принадлежности.

Комментариев: 35

Закон

До скольки можно шуметь в квартире по закону РФ

Соблюдайте "Закон о тишине" и не докучайте громкой музыкой своим соседям даже в дневное время. Иначе у вас могут возникнуть значительные неприятности.

Комментариев: 29

Развлечения

Гироскутер: что это такое, как выбрать и правильно им управлять

Что такое гироскутер? Как правильно его выбрать и на на основе каких принципов функционирует такое двухколесное средство передвижения? Узнайте как научиться управлять и заряжать его правильно. Постараемся ответить на эти и другие вопросы в

Комментариев: 28

Технологии

Как отследить местоположение телефона: реальные методы

Можно ли отследить местоположение телефона без ведома его владельца? Программы-радары для родителей, определяющие координаты устройства в режиме реального времени, а также ограничения на работу программ, отслеживающих координаты телефона.

Комментариев: 28

Здоровье

Как избавиться от укусов комаров за 5 минут

Комариные укусы вызывают ужасный зуд, а если не сопротивляться желанию почесать укушенное место, то зуд становится сильнее, и появляется волдырь. Как избежать неприятных последствий?

Комментариев: 23

Деньги

Как стать богатым?

Стать богатым - мечта миллионов. Но вот как им стать? Способов разбогатеть, применимо к российской действительности, немного. Но они - есть...

Комментариев: 22

Топы